- Paskelbtas Straipsniai

- Skaityti 4116 kartai

- šrifto dydis sumažinti šrifto dydį padidinti šrifto dydį

- Spausdinti

- El.paštas

Darbo apmokėjimo ir apmokestinimo tendencijos 2015 – 2020 metais

Lietuvos respublikos mokestinė sistema pasižymi dvejomis ypatybėmis: įstatymų bei kitų norminių aktų gausa ir dažnais jų keitimais. Jeigu pirmąją ypatybę galima vertinti nevienareikšmiai, tai teigiamas antrosios ypatybės įvertinimas sunkokai įsivaizduojamas. Apskaitos, finansų, mokesčių ir susijusių veiklų specialistams dažnas mokestinių įstatymų keitimas kelia nemažai rūpesčių. O keitimai vykdomi tikrai dažnai. Laisvosios rinkos instituto specialistai suskaičiavo, kad mokestiniai įstatymai mūsų šalyje keičiami vidutiniškai kas dvi savaites!

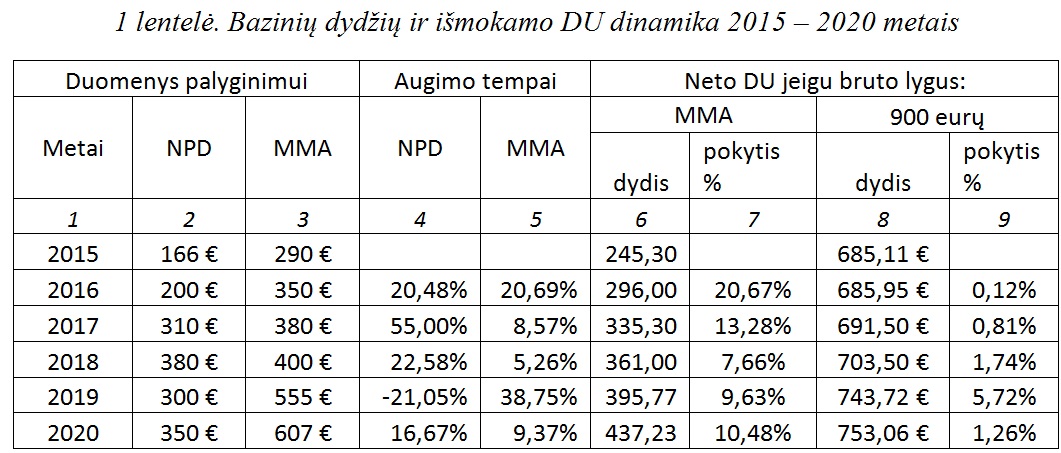

Tik nesupraskite neteisingai, tai yra vidutinis visų mokestinių įstatymų pakeitimų dažnumas, bet ne kiekvieno įstatymo atskirai. Darbo santykių apmokėjimą reguliuojantis įstatymai keičiasi taip pat gana dažnai. Maža to, jų keitimas vykdomas kiekvienų metų pabaigoje, o 2019 metais tai padaryta tik gruodžio 12 dieną, kuomet Seimas patvirtino Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo atitinkamų straipsnių pakeitimo įstatymą. Jeigu kažkas labai tiksliai planuoja savo verslo įmonės finansus, tokie terminai sužinoti darbo santykių apmokestinimą tikrai nėra tinkami. Todėl labiausiai tikėtina, kad įmonės sudaro biudžetus ar kitokius finansinius planus, atsižvelgdamos į ankstesnių metų tendencijas bei sudarydamos kelis prognozinius variantus. Tokios prognozės deja labiau priklauso nuo viešoje erdvėje svarstomų eilės bazinių skaičių variantų, nei nuo faktinių istorinių duomenų. Darbo vietos kaina konkrečiais finansiniais metais priklauso nuo kelių bazinių dydžių: NPD (neapmokestinamo pajamų dydžio); MMA (minimalios mėnesinės algos); GPM (gyventojų pajamų mokesčio) tarifo; koeficiento naudojamo apskaičiuojant NPD ir reguliuojančio NPD dydžio mažėjimo tempus priklausomai nuo gaunamo darbo užmokesčio dydžio sumos ir darbo užmokesčio dydžio. 1-je lentelėje pateikti NPD ir MMA faktiniai dydžiai nuo 2015 metų.

Metai pasirinkti dėl to, kad nuo 2015 metų Lietuvos Respublika perėjo prie naujos valiutos - euro ir tai tapo objektyvia priežastimi šiuos metus naudoti kaip bazinius, atliekant įvairių finansinių rezultatų analizę. 1-os lentelės duomenys rodo, kad analizuojamu laikotarpiu bazinių dydžių dinamika buvo skirtinga. Galima išskirti NPD ir MMA pokyčių skirtumus. NPD 2015 – 2018 metais augo, bet 2019 metais įvykęs sumažėjimas sąlygoja naują atskaitos analizėje tašką, o 2020 metų padidėjimas palieka rodiklį žemiau 2018 metų lygio. Tuo tarpu MMA tiek absoliučiai, tiek santykinai didėja visą analizuojamą laikotarpį. Būtina pabrėžti, kad NPD dydžiui yra taikomos išimtis, kurias nulemia darbuotojo darbingumo lygis. Nei konkrečių NPD išimčių dydžių, nei jų tendencijų straipsnyje nepateikiama, nes tai apsunkintų medžiagos supratimą. Tačiau be papildomų įrodymų galima teigti, kad šių dydžių pokyčiai analizuojamu laikotarpiu atitiko bazinio NPD pokyčius, kaip ir kitų susijusių rezultatų pokyčiai atitiko bendrąsias tendencijas. 1-os lentelės 6 stulpelyje pateikiami duomenys kokią pinigų sumą „į rankas“ (neto) gaudavo darbuotojai, atitinkamais metais uždirbantys MMA „ant popieriaus“ (bruto), t.y. kokia alga buvo išmokama atskaičius mokesčius. Nesunku pamatyti, kad tokiems darbuotojams išmokėtas atlyginimas kiekvienais metais augo. Ne išimtis ir 2019 bei 2020 metai, nors iš pirmo žvilgsnio galėtų atrodyti, kad sumažėjus NPD buvo galima sulaukti ir neto atlyginimo sumažėjimo. Tačiau padidėjimą apsprendė MMA padidėjimas, kuris išaugo net 155 eurais, o NPD sumažėjo tik 80 eurų. Kitoks rezultatas matomas 1-os lentelės 8 stulpelyje, kuriame pateikiami neto atlyginimo dydžiai asmenims uždirbusiems daugiau už MMA. Konkrečiai minėtame lentelės stulpelyje pateikiami neto atlyginimai asmenims uždirbusiems po 900 eurų „ant popieriaus“ (bruto). Būtina pabrėžti, kad šiame stulpelyje 2019 ir 2020 metų skaičiai pateikti vadovaujantis ne 900 eurų, bet 1160,1 eurų „ant popieriaus“ dydžiais. Primename, kad 2019 metais buvo vykdoma mokestinės sistemos reformą, keitėsi mokesčių tarifai ir jų paskirstymas tarp mokančių subjektų. Bet svarbiausia priežastis, buvo visų darbuotojų darbo užmokesčio padidinimas vienodu koeficientu 1,289. Todėl 1-os lentelės 8 stulpelio duomenys 2019 ir 2020 metais atitinka tikrovę, bet nėra suskaičiuoti vadovaujantis 900 eurų „ant popieriaus“ dydžiais.

Savo darbo užmokestį galite pasiskaičiuoti naudodamiesi nauja Auditum atlyginimo skaičiuoklė 2021.

dr. Arvydas Kazakevičius

Antrą straipsnio dalį skaitykite čia.

Palikite komentarą

Žvaigždute (*) pažymėti laukeliai yra privalomi ir turi būti užpildyti. Komentaruose naudoti HTML kodą yra draudžiama.